L’emergenza Covid-19 e la conseguente crisi economica che purtroppo ci accompagnerà per molto tempo è stata presa al volo da “gufi”, guastatori di professione, “comitati contro” e sostenitori della decrescita felice per scagliarsi contro investimenti e progetti nel settore delle infrastrutture. Questi “gufi” vaneggiano di un settore del trasporto aereo ridimensionato per sempre, di fine di un’epoca, della scomparsa dei voli a costi contentuti per tutti e, quindi, vaneggiano di nuovo, è inutile impegnarsi in progetti per opere che non servono più.

Continue reading »

13 12 2019 – Nell’ultimo numero del nostro notiziario (Aeroporto 89) abbiamo dedicato grande spazio ad evidenziare quanto siano demagogiche e insensate le crociate contro il trasporto aereo che da un po’ di tempo animano piazze, movimenti e commentatori superficiali e poco informati (declinate dalle nostre parti anche nella battaglia contro l’aeroporto di Firenze), in nome di un “estremismo ambientalista” fuori luogo rispetto ad un settore come quello dell’aviazione che in realtà è di per sé da lungo tempo impegnato nella sostenibilità ambientale, con risultati determinanti già raggiunti.

Tra l’altro va rilevato che ci si sta accanendo su un modo di trasporto, quello aereo, che è responsabile del 3 o 4% di tutte le emissioni umane nell’ambiente! Su un settore che più di ogni altro negli ultimi decenni ha fatto passi da gigante nel costruire motori sempre più efficienti, meno inquinanti e più rispettosi dell’ambiente. Un settore che da solo, in autonomia e già da tempi non sospetti, si è preoccupato di darsi regole via via sempre più stringenti in fatto di emissioni gassose e inquinamento acustico, mandando periodicamente in pensione gli aerei più vecchi e introducendo macchine più moderne. E un settore che con la graduale introduzione delle rotte dirette (invece di seguire le aerovie) sta abbattendo enormemente le emissioni.

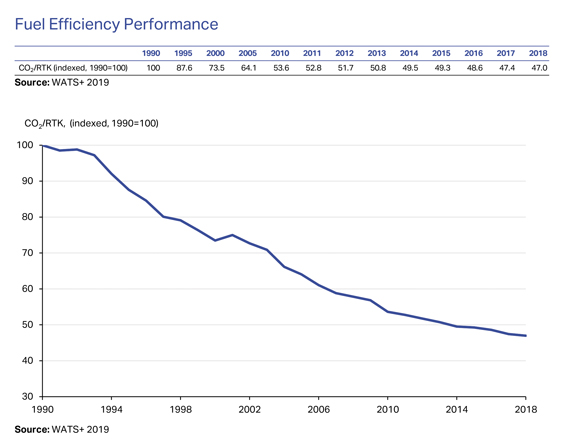

![]() L’ultima autorevole conferma di tutto ciò arriva dalla IATA (International Air Transport Association), l’associazione che regola il settore del trasporto aereo commerciale. L’associazione ha reso noto che le emissioni di CO2 per passeggero da parte del settore del trasporto aereo sono calate del 50% dal 1990. Tale risultato è stato raggiunto principalmente grazie ad un miglioramento continuo dell’efficienza del consumo di carburante che è stato del 2,3% annuo dal 2009 ad oggi, lo 0,8% in più di quanto era stato prefissato. Miglioramento dovuto sia all’introduzione di aerei più efficienti, sia all’adozione di procedure operative più efficaci.

L’ultima autorevole conferma di tutto ciò arriva dalla IATA (International Air Transport Association), l’associazione che regola il settore del trasporto aereo commerciale. L’associazione ha reso noto che le emissioni di CO2 per passeggero da parte del settore del trasporto aereo sono calate del 50% dal 1990. Tale risultato è stato raggiunto principalmente grazie ad un miglioramento continuo dell’efficienza del consumo di carburante che è stato del 2,3% annuo dal 2009 ad oggi, lo 0,8% in più di quanto era stato prefissato. Miglioramento dovuto sia all’introduzione di aerei più efficienti, sia all’adozione di procedure operative più efficaci.

«Aver abbattuto della metà le emissioni per passeggero è un risultato straordinario della competenza tecnica e dell’innovazione nel settore dell’aviazione. – ha detto il direttore generale e CEO della IATA, Alexandre de Juniac – Ma noi abbiamo ambizioni più grandi. Dal 2020 saremo al netto delle emissioni e nel 2050 avremo tagliato della metà le emissioni del 2005. Raggiungere questi obiettivi significa continuare a investire in nuove tecnologie, in combustibili sostenibili e nei miglioramenti operativi».

Le compagnie aeree hanno investito circa un trilione di dollari in nuovi aeromobili dal 2009 e hanno firmato accordi per l’acquisto di carburante per aviazione sostenibile (SAF) per un importo di circa sei miliardi di dollari. Inoltre, l’introduzione del sistema CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation) garantirà una crescita a emissioni zero sui voli internazionali dal 2020 e raccoglierà circa 40 miliardi di dollari in finanziamenti per il clima.

L’analisi della IATA mostra che i tentativi per sopprimere deliberatamente i viaggi aerei attraverso tasse che alla fine colpiscono i passeggeri sono inefficaci nel ridurre il CO2. L’efficacia del sistema CORSIA risiede nella sua portata globale: si stima che ridurrà le emissioni di circa 2,5 miliardi di tonnellate nel corso del ciclo di vita dello schema. Ma la volontà globale di attuare CORSIA viene compromessa dai governi che introducono un mosaico di tasse sulle emissioni di CO2. Una serie di decisioni o proposte sono state prese negli ultimi mesi per imporre tasse sui passeggeri del trasporto aereo anche in Francia, Germania, Paesi Bassi e Svizzera.

L’analisi della IATA mostra che i tentativi per sopprimere deliberatamente i viaggi aerei attraverso tasse che alla fine colpiscono i passeggeri sono inefficaci nel ridurre il CO2. L’efficacia del sistema CORSIA risiede nella sua portata globale: si stima che ridurrà le emissioni di circa 2,5 miliardi di tonnellate nel corso del ciclo di vita dello schema. Ma la volontà globale di attuare CORSIA viene compromessa dai governi che introducono un mosaico di tasse sulle emissioni di CO2. Una serie di decisioni o proposte sono state prese negli ultimi mesi per imporre tasse sui passeggeri del trasporto aereo anche in Francia, Germania, Paesi Bassi e Svizzera.

«Le tassazioni volte a impedire alle persone di esercitare la propria libertà di volare renderà i viaggi più costosi ma farà molto poco per ridurre le emissioni. È una soluzione comoda per i politici, senza assumersi la responsabilità dell’impatto negativo che ha sull’economia o delle restrizioni di mobilità che impone alle persone con redditi più bassi», ha affermato Alexandre de Juniac.

Il settore dell’aviazione è impegnato più che mai per ridurre nel futuro le emissioni nell’ambiente con l’adozione di tecnologie più “pulite”. Ma questo richiede un settore aereo finanziariamente solido, in grado di finanziare i pesanti investimenti che saranno necessari per rendere il volo sostenibile.

«I governi devono concentrare i propri sforzi in modo corretto. Volare guida la prosperità. Non è il nemico. Il taglio del CO2 deve essere l’obiettivo e i governi si devono impegnare per incentivare la commercializzazione di carburanti per l’aviazione sostenibili, promuovere l’efficienza nella gestione del traffico aereo e sostenere la ricerca sulle fonti energetiche a basse emissioni di CO2», ha affermato de Juniac.

Dopo il racconto e il commento delle ultime (solite) vicissitudini proprie della questione aeroportuale fiorentina torniamo a guardare un po’ più in là dei nostri confini riaprendo una finestra internazionale sul mondo dell’aviazione. L’occasione è il nuovo documento (“Aviation Benefits 2017”) sul significato, la situazione e le prospettive del trasporto aereo, predisposto o supportato da tutti i principali oragnismi mondiali del settore (ICAO, ACI, CANSO, IATA, ICCAIA, ATAG). Lo facciamo proponendo l’articolo pubblicato sull’ultimo numero della principale rivista di aviazione italiana (JP4 Mensile di Aeronautica, Dicembre 2017).

Dopo il racconto e il commento delle ultime (solite) vicissitudini proprie della questione aeroportuale fiorentina torniamo a guardare un po’ più in là dei nostri confini riaprendo una finestra internazionale sul mondo dell’aviazione. L’occasione è il nuovo documento (“Aviation Benefits 2017”) sul significato, la situazione e le prospettive del trasporto aereo, predisposto o supportato da tutti i principali oragnismi mondiali del settore (ICAO, ACI, CANSO, IATA, ICCAIA, ATAG). Lo facciamo proponendo l’articolo pubblicato sull’ultimo numero della principale rivista di aviazione italiana (JP4 Mensile di Aeronautica, Dicembre 2017).

Gli scenari e i concetti espressi nel nuovo studio sono ben noti, ricorrenti in ogni documento di questo tipo a livello internazionale, nazionale, regionale e di singolo aeroporto, dalla strategicità del trasporto aereo per lo sviluppo delle economie, l’occupazione e il benessere di qualunque realtà del mondo, alla conferma delle previsioni di crescita costante della domanda di voli e del traffico aereo cui tutti i soggetti coinvolti devono contribuire a supportare, accompagnate dalla prosecuzione dell’evoluzione ecologica del settore aereo, ormai da tanti anni condizione prioritaria per proseguire nella crescita. Uno scenario internazionale che naturalmente, con le sue sollecitazioni, riguarda in pieno anche la nostra realtà (toscana e fiorentina) per le storiche carenze aeroportuali da recuperare, le sacche di resistenza ancora da superare e la capacità o meno di stare col resto del mondo.

Qui di seguito il testo integrale dell’articolo dedicato allo studio “Aviation Benefits 2017”.

I benefici del trasporto aereo – Allarme per i “colli di bottiglia”

In occasione dell’ultimo World Tourism Day tenutosi a Montreal, le maggiori organizzazioni mondiali dell’aviazione hanno presentato il documento “Aviation Benefits 2017”, nuovo report sui benefici generali indotti dal trasporto aereo a livello globale e per la vita di ogni paese, regione e città, sia direttamente sia per le innumerevoli implicazioni indirette che ricadono su ogni settore della società, tra i quali si pone naturalmente anche il turismo che ha nel mezzo aereo il principale strumento di supporto.

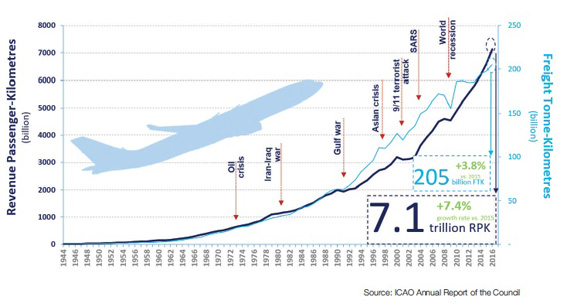

Evoluzione storica del traffico aereo passeggeri e merci nel mondo tra il 1944 e il 2016, con contrassegnati i principali eventi internazionali che hanno influenzato temporaneamente il costante trend di crescita.

La predisposizione del documento ha visto la collaborazione di ICAO (International Civil Aviation Organization), ACI (Airports Council International), CANSO (Civil Air Navigation Services Organisation), IATA (International Air Transport Association) e ICCAIA (International Coordinating Council of Aerospace Industries Associations), riunite nel gruppo IHLG (Industry High Level Group, nato nel 2013 su iniziativa dell’ICAO) e si è anche avvalso di dati contenuti nella pubblicazione “Aviation: benefits beyond borders” redatta da ATAG (Air Transport Action Group).

Obiettivo dell’iniziativa è porre di nuovo l’attenzione sulla strategicità del trasporto aereo come elemento di traino della crescita, del benessere, dello sviluppo dell’occupazione, degli scambi commerciali, delle relazioni culturali tra popoli e come supporto per funzioni sociali e umanitarie. Strategicità che vale per ogni realtà del mondo, dal paese più moderno e avanzato che deve continuare a investire nel settore per affrontare le prospettive di crescita, alle aree del mondo più deboli che hanno nella connettività aerea un mezzo indispensabile di rilancio e sviluppo (proprio tali aree stanno facendo registrare, in percentuale, tassi di crescita del traffico aereo più significativi). Il messaggio rivolto a tutti i soggetti coinvolti, dai governi centrali alle amministrazioni locali, è la raccomandazione del massimo impegno per supportare l’adeguamento e la crescita del sistema aviazione, per valorizzarne al meglio i benefici indotti.

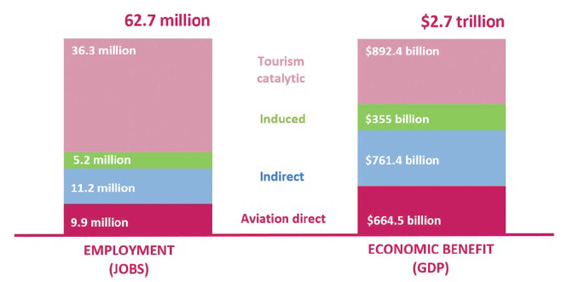

L’attuale impatto economico e occupazionale del settore aviazione a livello mondiale.

Il report sintetizza i numeri del trasporto aereo mondiale, la sua evoluzione storica e le prospettive future (con le ricadute in termini di occupazione e contributo al PIL, Prodotto Interno Lordo, nella sua totalità e suddiviso per aree mondiali (Africa, America latina e Caraibi, Asia-Pacifico, Europa, Medio Oriente, Nord America, LDC, LLDC e SIDS, sigle che identificano 138 paesi rappresentativi delle aree più deboli del pianeta). Storicamente il traffico aereo è raddoppiato ogni 15 anni e la stima attuale conferma tale trend, con la previsione di un ulteriore raddoppio degli attuali livelli di traffico e di domanda entro il 2032.

Nel 2016, a livello mondiale, i vettori commerciali hanno trasportato 3,8 miliardi di passeggeri (+6,8% sul 2015) e 53 milioni di tonnellate di merce (+4%); sono stati effettuati 35 milioni di voli commerciali schedulati (+3,7%) e gestite 54.000 rotte (2.000 in più rispetto al 2015); sono stati percorsi dalle linee aeree 49 miliardi di chilometri (+5,3% sul 2015), sono state effettuate 76 miliardi di ore di volo (+5%). L’impatto economico totale del settore aereo sul PIL mondiale è quantificato in 2.700 miliardi di dollari. 62,7 milioni sono i posti di lavoro legati al sistema aviazione, tra occupazione diretta, indiretta e connessa in vario modo: oltre 3 milioni direttamente impiegati con vettori aerei, enti di controllo e gestione del traffico aereo e negli aeroporti; 1,1 milioni nell’industria aeronautica; 5,5 milioni in servizi legati alle attività aeroportuali; 52,8 milioni indiretti, indotti e variamente connessi alla presenza di aeroporti e attività aeree. Grandi numeri economici e occupazionali generati dal settore aereo ma che in gran parte ricadono, per benefici, al di fuori di esso, sui territori (regioni, aree metropolitane, città) interessati dai flussi di traffico, dalla presenza degli aeroporti e delle attività industriali aeronautiche.

Evoluzione recente e prospettive di crescita al 2042 per il traffico passeggeri mondiale movimentato da voli commerciali schedulati domestici e internazionali.

Nel settore del turismo il sistema aviazione ha naturalmente un’importanza primaria: su 1,2 miliardi di turisti che ogni anno attraversano confini, oltre la metà utilizza il mezzo aereo (oltre l’80% per gli stati insulari). Nel 2014 il settore aereo ha supportato 36 milioni di posti di lavoro creati nel comparto turistico. Uno sviluppo incentivato dalla diffusione dell’uso del mezzo aereo per la diminuzione dei costi di viaggio (60% in meno rispetto al 1970), legato alla crescita esponenziale dei vettori low cost (ma anche alla riduzione dei consumi grazie alle nuove tecnologie aeronautiche), che interessa ogni tipologia di passeggero e di spostamento ma incentiva in modo determinante la voglia di volare per conoscere popoli e paesi, con le comprensibili ricadute conseguenti per le mete e i territori interessati.

Parallelamente a dati e numeri sul traffico e sugli aspetti economici e occupazionali, il documento ricorda anche l’impegno del settore nella sostenibilità ambientale. Un impegno storico, che vede l’aviazione come il settore trasportistico e industriale che ha fatto nel tempo le maggiori evoluzioni ecologiche e che ha nella riduzione dell’impatto ambientale uno dei principali elementi guida, consapevole che lo sviluppo previsto può essere perseguito solo nel segno della sostenibilità (dagli anni ‘60 del secolo scorso a oggi è aumentata dell’80% l’efficienza dei velivoli per consumi di carburante e si è ridotta dell’80% la rumorosità dei velivoli).

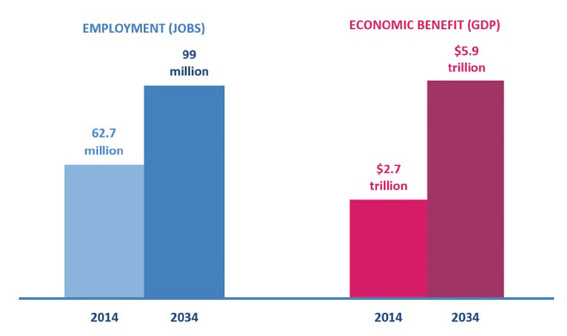

Crescita prevista per le ricadute economiche e occupazionali mondiali generate dal trasporto aereo al 2034.

Tutti i settori dell’aviazione sono impegnati nella prosecuzione di tale evoluzione: i principali costruttori di aerei che da oltre vent’anni si sfidano ecologicamente nella realizzazione dei velivoli più silenziosi e a minor consumo; i sistemi di controllo e gestione del traffico che ottimizzano rotte e procedure per accorciare i tempi di volo e quindi abbattere consumi ed emissioni; gli stessi organismi dell’aviazione che coordinano la gestione delle questioni ambientali con programmi e gruppi specifici di lavoro (come il CAEP, Committee on Aviation Environmental Protection interno a ICAO) ed emanano direttive internazionali adottate e applicate da tutti i competenti organi nazionali (ENAC per l’Italia).

Nel documento si ricorda, ad esempio, l’accordo CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation), sistema di gestione globale per la riduzione delle emissioni di CO2 derivanti dal traffico aereo internazionale elaborato e promosso dall’ICAO, uno degli elementi fondamentali nel pacchetto di misure finalizzate al raggiungimento della crescita zero delle emissioni di CO2 a partire dal 2020, nel quadro degli obiettivi dell’accordo COP21 di Parigi sul clima (un importante workshop sull’accordo CORSIA si è tenuto a Roma nel luglio scorso, promosso da ENAC).

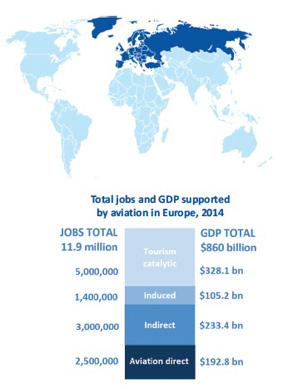

Le ricadute economiche e occupazionali generate dal settore aviazione per l’area europea.

Legato al tema ambientale verte anche uno degli appelli più pressanti che tutti gli organismi dell’aviazione mondiale rivolgono ai decisori politici, dai governi centrali alle amministrazioni locali più coinvolte e responsabili nella gestione dei territori: ogni sforzo fatto dall’industria aeronautica nel senso della sostenibilità ambientale, con grandi impegni economici e tecnologici, può essere vanificato dai “colli di bottiglia” rappresentati da infrastrutture e procedure non adeguate che creano congestione, ritardi, ostacoli nello svolgimento del traffico, con carichi inutili in termini di impatti ambientali. Quindi si chiede l’impegno di tutti per velocizzare il superamento delle criticità infrastrutturali, garantendo aeroporti funzionali alle esigenze dei territori e alla domanda di voli, rapidità (e non ostacoli) alla realizzazione dei progetti aeroportuali, adeguate politiche nell’uso dei territori limitrofi agli scali aerei per non alimentare conflittualità e preservare esigenze future. Peraltro la mancata o ritardata attuazione degli interventi, oltre che far permanere criticità e disagi ambientali e funzionali, costituisce un freno allo sviluppo del traffico che si traduce nella contrazione dell’occupazione e delle ricadute economiche nei territori (viene stimato che un -1% nell’incremento del traffico aereo mondiale si tradurrebbe in un -10% nell’occupazione e un -12% nel supporto al PIL).

Questa finestra sul mondo dell’aviazione e sulle sue implicazioni, riproposto ora nel rapporto internazionale “Airport Benefits 2017”, va a confermare e rafforzare scenari e considerazioni ben noti, ricorrenti in tanti studi similari elaborati periodicamente da svariati soggetti del settore a livello mondiale, europeo e nazionale.

L’intero report “Aviation Benefits 2017” è scaricabile dal sito Internet dell’ICAO.

Sulla strategicità del settore aereo e degli aeroporti, concetto universalmente riconosciuto in qualunque città e regione del mondo, e sulla conseguente necessità di adeguare il sistema aviazione e le infrastrutture aeroportuali a servizio dei territori, rilanciamo qui di seguito le considerazioni contenute nell’editoriale di apertura nel numero di agosto (in edicola a fine mese) della principale rivista aeronautica italiana, JP4 Mensile di Aeronautica, che ci ha concesso la pubblicazione del testo in anteprima. Un pezzo che fotografa il quadro della situazione internazionale sotto vari punti di vista, evidenziando l’evoluzione in corso e le prospettive in base ai numerosi studi e dossier che gli attori del settore producono periodicamente, ribadendo tutti le stesse conclusioni: l’ineludibile trend di crescita del trasporto aereo per la “voglia di volare”: la domanda sempre maggiore di mobilità dei cittadini e di sviluppo delle relazioni internazionali tra popoli e territori, con le indiscutibili previsioni di crescita del traffico aereo in ogni regione del mondo (con indici variabili) e l’urgenza di adeguare le infrastrutture aeroportuali colmando carenze, criticità, colli di bottiglia che, se non risolti, continueranno sempre più a ostacolare il funzionamento del sistema con conseguenze pesanti sotto ogni punto di vista (sviluppo, competitività, occupazione, ambiente) e metteranno definitivamente fuori gioco chi non è riuscito a recuperare carenze, ritardi e errori del passato.

Sono concetti ben noti, ma ogni volta che emergono dall’aggiornamento di studi e report di settore con nuovi dati e numeri vale la pena evidenziarli in una realtà come la nostra dove certi ambiti della piana e della regione restano fuori dal mondo e dal tempo, in ataviche sacche di resistenza al concetto di aeroporto per l’aerea fiorentina e di sistema aeroportuale toscano. Di seguito il testo dell’editoriale.

Voglia di volare

Il traffico aereo continua a crescere e continuerà a farlo in futuro. Non c’è crisi, grave o meno, che possa interrompere un trend che è mondiale e inarrestabile. Crisi petrolifere, pandemie, attentati, eruzioni vulcaniche… sono tanti gli ostacoli che periodicamente si frappongono a questo ineluttabile sviluppo, ma ognuno di questi non ha fatto, e non farà, che rallentare solo momentaneamente la crescita, diminuendo momentaneamente le percentuali di incremento dei passeggeri, a volte solo in certe aree geografiche colpite dagli eventi negativi, o incidendo sui conti dell’industria del settore.

Ma i passeggeri aumentano. Aumentano, con percentuali più contenute rispetto alla media mondiale, nel mondo occidentale (Europa e Nord America) dove il viaggio aereo è gradualmente diventato alla portata di tutti e poi reso ancora più conveniente dalla nascita e lo sviluppo delle low cost che hanno avvicinato ulteriore nuovo pubblico al viaggio aereo. E aumentano, a ritmi più consistenti (spesso con percentuali a due cifre), nel mondo orientale, dove le economie sono in tumultuosa crescita e il bacino di utenza del trasporto aereo è in aumento esponenziale, aprendosi a intere fasce di popolazione che prima non potevano permetterselo.

Il contributo delle low cost a questo trend è destinato ad aumentare ulteriormente: non solo perché il settore continua a crescere e svilupparsi a ritmi più alti delle cosiddette “major”, ma anche perché il low cost, fino ad un certo punto limitato al breve-medio raggio, sta adesso aggredendo anche il lungo raggio. In Oriente è realtà da diversi anni (anche per il maggior spazio di manovra dell’imprenditoria di settore, meno regolamentata e sindacalizzata), mentre in Occidente e in particolare in Europa è novità recente. Basti citare Norwegian e quello che sta mettendo in piedi.

In questi ultimi mesi sono giunte da fonti diverse notizie e dati che, se ancora ce ne fosse bisogno, confermano questa visione. La prima è stata la 73ª Conferenza Annuale della IATA (International Air Transport Association), che si è svolta dal 4 al 6 giugno a Cancun, in Messico, dalla quale sono emersi dati molto positivi sotto tutti gli aspetti e che peraltro confermano quanto già rilasciato dall’ICAO (International Civil Aviation Organization). Il numero dei passeggeri nel 2016 ha raggiunto quota 3,81 miliardi e 38,5 milioni sono stati i decolli. Significa che ogni giorno avvengono circa 100.000 decolli per altrettanti voli. Ma è positivo anche l’aspetto finanziario: le compagnie aeree nel 2016 hanno registrato entrate per 705 miliardi di dollari e uscite per 643 miliardi, con un profitto operativo di 62,1 miliardi, un profitto netto di 34,8 miliardi e un ritorno sul capitale del 9,9%. Il profitto netto del 2016 è secondo solo a quello ottenuto nel 2015, 35,9 miliardi, ma decisamente superiore ai risultati cui ci avevano abituati le compagnie aeree negli anni trascorsi; andando a ritroso negli anni: 13,7 miliardi nel 2014 e poi 10,7 nel 2013, 9,2 nel 2012 e 8,3 nel 2011.

In questi ultimi mesi sono giunte da fonti diverse notizie e dati che, se ancora ce ne fosse bisogno, confermano questa visione. La prima è stata la 73ª Conferenza Annuale della IATA (International Air Transport Association), che si è svolta dal 4 al 6 giugno a Cancun, in Messico, dalla quale sono emersi dati molto positivi sotto tutti gli aspetti e che peraltro confermano quanto già rilasciato dall’ICAO (International Civil Aviation Organization). Il numero dei passeggeri nel 2016 ha raggiunto quota 3,81 miliardi e 38,5 milioni sono stati i decolli. Significa che ogni giorno avvengono circa 100.000 decolli per altrettanti voli. Ma è positivo anche l’aspetto finanziario: le compagnie aeree nel 2016 hanno registrato entrate per 705 miliardi di dollari e uscite per 643 miliardi, con un profitto operativo di 62,1 miliardi, un profitto netto di 34,8 miliardi e un ritorno sul capitale del 9,9%. Il profitto netto del 2016 è secondo solo a quello ottenuto nel 2015, 35,9 miliardi, ma decisamente superiore ai risultati cui ci avevano abituati le compagnie aeree negli anni trascorsi; andando a ritroso negli anni: 13,7 miliardi nel 2014 e poi 10,7 nel 2013, 9,2 nel 2012 e 8,3 nel 2011.

La seconda conferma è emersa dal salone aeronautico di Parigi dello scorso giugno dove, come di consueto, i costruttori di velivoli civili hanno presentato le nuove stime di vendita per i prossimi decenni. Airbus, nel suo Global Market Forecast prevede che nei prossimi venti anni saranno necessari quasi 35.000 nuovi aerei sopra i 100 posti, per un valore di listino di 5.300 miliardi di dollari, che comporteranno un fabbisogno di 530.000 piloti e 550.000 tecnici. Boeing, nel suo Current Market Outlook, ha alzato ulteriormente le stime precedenti prevedendo adesso più di 41.000 aerei per i prossimi venti anni, per un valore di 6.100 miliardi di dollari. Il numero è più alto di quello di Airbus, ma Boeing considera anche i jet sotto i 100 posti. Embraer invece, analizzando il settore tra i 70 ed i 130 posti, prevede una richiesta di 6.400 jet nei prossimi venti anni, per un valore di 330 miliardi di dollari.

La seconda conferma è emersa dal salone aeronautico di Parigi dello scorso giugno dove, come di consueto, i costruttori di velivoli civili hanno presentato le nuove stime di vendita per i prossimi decenni. Airbus, nel suo Global Market Forecast prevede che nei prossimi venti anni saranno necessari quasi 35.000 nuovi aerei sopra i 100 posti, per un valore di listino di 5.300 miliardi di dollari, che comporteranno un fabbisogno di 530.000 piloti e 550.000 tecnici. Boeing, nel suo Current Market Outlook, ha alzato ulteriormente le stime precedenti prevedendo adesso più di 41.000 aerei per i prossimi venti anni, per un valore di 6.100 miliardi di dollari. Il numero è più alto di quello di Airbus, ma Boeing considera anche i jet sotto i 100 posti. Embraer invece, analizzando il settore tra i 70 ed i 130 posti, prevede una richiesta di 6.400 jet nei prossimi venti anni, per un valore di 330 miliardi di dollari.

Un’ulteriore conferma a queste previsioni è giunta, sempre al salone di Parigi, dalla CAE, colosso mondiale nella formazione di piloti, che, novità di quest’anno, ha presentato un proprio studio, CAE Airlines Pilot Demand Outlook, che stima la domanda di piloti per sostenere lo sviluppo del trasporto aereo e l’incremento delle flotte. CAE stima che saranno necessari ben 255.000 piloti in dieci anni (quindi per la metà del periodo coperto dalle previsioni dei costruttori). In pratica, semplifica CAE, per i prossimi dieci anni dovranno essere formati ben 70 piloti al giorno.

Un’ulteriore conferma a queste previsioni è giunta, sempre al salone di Parigi, dalla CAE, colosso mondiale nella formazione di piloti, che, novità di quest’anno, ha presentato un proprio studio, CAE Airlines Pilot Demand Outlook, che stima la domanda di piloti per sostenere lo sviluppo del trasporto aereo e l’incremento delle flotte. CAE stima che saranno necessari ben 255.000 piloti in dieci anni (quindi per la metà del periodo coperto dalle previsioni dei costruttori). In pratica, semplifica CAE, per i prossimi dieci anni dovranno essere formati ben 70 piloti al giorno.

In tutta questa teoria di rosee previsioni per l’industria del trasporto aereo c’è però un anello debole: gli aeroporti. Molti scali già oggi fanno fronte a fatica alla crescita del traffico e i casi di scali contingentati sono sempre più numerosi, con i conseguenti disservizi e costi aggiuntivi. In tal senso gli appelli delle organizzazioni internazionali (IATA e ICAO in testa) e associazioni di settore (ACI, AEA, A4E, giusto per citare le prime tre che vengono in mente) si ripetono da anni. Progettare, autorizzare e realizzare nuove aerostazioni, nuove piste e nuovi aeroporti è un processo inevitabilmente lungo e se non si interviene per facilitare e accorciare i vari passaggi burocratici… non ce la faremo mai. Purtroppo i segnali che si colgono, soprattutto nel mondo occidentale e soprattutto in Europa sono in senso contrario. I progetti in campo sono quasi tutti in ritardo, rallentati da una burocrazia asfissiante, boicottati da un ambientalismo radicale e penalizzati da tribunali locali che tendono ad assecondare “comitati contro” e promotori della “crescita zero”. In questo numero pubblichiamo un articolo sulle traversie della terza pista di Vienna, nel prossimo accenneremo alla “guerra civile” per il nuovo aeroporto di Nantes e abbiamo regolarmente seguito le vicende delle nuove piste per l’area londinese: tutte questioni che si trascinano da decenni senza trovare un punto fermo.

In Italia, se possibile, siamo messi ancora peggio. Terza pista di Malpensa, masterplan di Fiumicino, le nuove piste di Firenze, Catania, Venezia, ma anche interventi minori a Bolzano, Treviso, Salerno… tutto paralizzato da burocrazia, “comitati contro” e ambientalismo talebano. Prima o poi il nodo verrà al pettine: altre regioni geografiche crescono e si sviluppano e costruiscono piste e aeroporti in tempi che per noi sono fantascienza. E poi qualcuno si chiede come mai per andare a giro per il mondo siamo costretti a passare da Dubai, Abu Dhabi, Doha o chissà dove altro.

![]() IATA (International Air Transoprt Association), l’associazione mondiale che rappresenta gli operatori del settore del trasporto aereo, ha diffuso le previsioni sull’evoluzione della domanda di traffico aereo per i prossimi venti anni, con stime che indicano un raddoppio entro il 2035 (7,2 miliardi di passeggeri rispetto ai 3,8 del 2016), con un incremento annuo medio del 3,7%. La crescita sarà differente nelle varie aree del mondo, con il maggior incremento percentuale nel continente africano (+5,1%) e con la regione Asia-Pacifico al primo posto per entità di traffico (circa la metà del totale mondiale). Per tutti lo sviluppo del settore aereo è strategico, sinonimo di crescita dei sistemi economici, occupazione, relazioni internazionali, scambi tra popoli e culture.

IATA (International Air Transoprt Association), l’associazione mondiale che rappresenta gli operatori del settore del trasporto aereo, ha diffuso le previsioni sull’evoluzione della domanda di traffico aereo per i prossimi venti anni, con stime che indicano un raddoppio entro il 2035 (7,2 miliardi di passeggeri rispetto ai 3,8 del 2016), con un incremento annuo medio del 3,7%. La crescita sarà differente nelle varie aree del mondo, con il maggior incremento percentuale nel continente africano (+5,1%) e con la regione Asia-Pacifico al primo posto per entità di traffico (circa la metà del totale mondiale). Per tutti lo sviluppo del settore aereo è strategico, sinonimo di crescita dei sistemi economici, occupazione, relazioni internazionali, scambi tra popoli e culture.

I dati previsti potranno variare un po’ in base agli scenari che prevarranno tra politiche di maggiore liberalizzazione e maggior traffico e l’adozione di azioni protezionistiche da parte di singoli paesi che potrebbero frenare lo sviluppo della domanda con riduzione anche dei benefici indotti. In ogni caso però i numeri saranno consistenti e il processo dovrà essere accompagnato dall’adeguamento di tutte le componenti del sistema trasporto aereo, già al limite o in molti casi in crisi sotto la pressione degli attuali livelli di traffico. Un processo che dovrà interessare piste di volo, terminal, sistemi di controllo e gestione dei voli e delle attività aeroportuali, che richiede l’impegno sinergico dei singoli governi, delle comunità locali e di tutti gli operatori e deve essere mantenuto in un quadro di sostenibilità ambientale tramite azioni quali l’impiego delle nuove tecnologie sviluppate dalle industrie aeronautiche, nuove modalità di gestione del traffico aereo, la funzionalità ed efficienza delle infrastrutture aeroportuali.

La nuova analisi diffusa da IATA in realtà non introduce previsioni nuove: gli scenari sono gli stessi rilanciati da tempo da tutti i soggetti del settore, dalle varie organizzazioni mondiali ai maggiori produttori aeronautici, dalle maggiori istituzioni politiche (come l’Unione Europea per il quadrante mondiale che più ci riguarda) agli studi dei singoli paesi o regioni. Per l’Italia, dati di crescita simili sono alla base del Piano Nazionale degli Aeroporti maturato in molti anni e sotto vari governi e entrato definitivamente in vigore il 2 gennaio 2016, che prevede un raddoppio del traffico aereo entro il 2030 (circa 300 milioni rispetto ai 157 del 2015) e su tale base delinea l’adeguamento infrastrutturale del sistema aeroportuale nazionale, entro cui sta l’adeguamento necessario del sistema della Toscana con gli scali di Firenze e Pisa e la nuova pista per il “Vespucci”.

Vale però la pena evidenziare la pubblicazione dei periodici report sugli scenari internazionali per cercare di distogliere lo sguardo dalle solite polemiche di casa nostra e guardare dove va il resto del mondo. Vale la pena riflettere sulle reali e certe prospettive di crescita del trasporto aereo (mondiale, europeo, italiano) dato che tra le stravaganze usate da “comitati contro” e relativi “consulenti” per contestare l’adeguamento e lo sviluppo dello scalo dell’aerea fiorentina e del sistema aeroportuale toscano è spuntata anche la previsione di una fantasiosa decrescita della domanda di trasporto aereo che – quindi – farebbe venir meno la necessità dei progetti per lo scalo fiorentino. Uno scenario inesistente e doppiamente falso per la Toscana e l’area fiorentina in particolare perché qui, oltre che prepararsi agli sviluppi futuri, c’è ancora da costruire il sistema aeroportuale “normale” che tutte le altre città e regioni italiane e europee si sono create nel corso del secolo scorso.